Facturation électronique : Anticipez dès maintenant cette obligation réglementaire

À partir de 2026, la facturation électronique deviendra une obligation pour toutes les entreprises. Découvrez les enjeux, le calendrier et les étapes clés de cette transition.

Facturation électronique : pourquoi et comment s’y préparer ?

La réforme de la facturation électronique avance à grands pas, avec une obligation d’application progressive dès le 1er septembre 2026. Portée par la Direction Générale des Finances Publiques (DGFiP), elle vise à moderniser et sécuriser les échanges commerciaux entre entreprises. Retour sur les grands principes et enjeux de cette évolution majeure.

Un cadre réglementaire renforcé

La réforme repose sur quatre objectifs principaux :

- Renforcer la compétitivité des entreprises en réduisant la charge administrative liée à la gestion des factures papier.

- Simplifier les obligations déclaratives grâce au pré-remplissage de la déclaration de TVA.

- Lutter contre la fraude fiscale, garantissant ainsi une concurrence plus juste.

- Améliorer la connaissance en temps réel de l’activité économique, pour un pilotage plus efficace des politiques publiques.

Qui est concerné ?

Toutes les entreprises assujetties à la TVA, quelle que soit leur taille ou leur statut juridique, devront se conformer à la réforme. Cela inclut également les entreprises bénéficiant de la franchise en base ainsi que certaines entités publiques soumises à la TVA.

Un calendrier progressif

L’entrée en vigueur de la réforme est prévue en plusieurs étapes :

- 1er septembre 2026 : Obligation pour toutes les entreprises de réceptionner des factures électroniques via une plateforme de dématérialisation.

- 1er septembre 2027 : Obligation d’émission des factures électroniques pour les PME et microentreprises.

Facturation électronique : de quoi parle-t-on ?

Une facture électronique n’est pas un simple fichier PDF envoyé par e-mail. Elle doit être émise, transmise et reçue sous un format structuré ou mixte (UBL, CII, Factur-X) permettant son exploitation automatique.

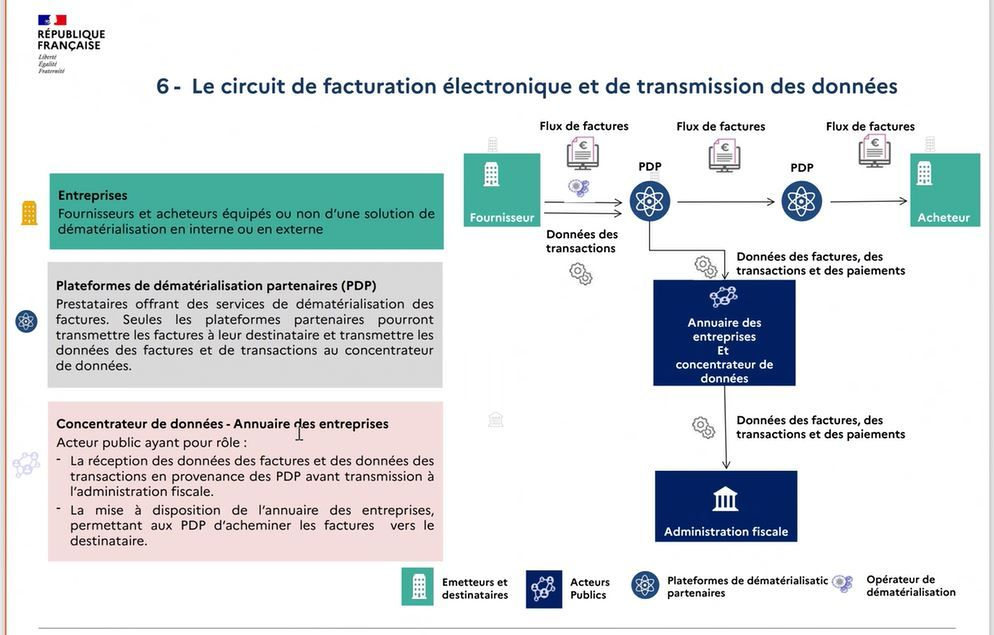

Un nouvel écosystème de transmission

Le circuit de transmission repose sur trois acteurs clés :

- Les entreprises, qui doivent choisir une plateforme de dématérialisation partenaire (PDP).

- Les plateformes de dématérialisation partenaires (PDP), qui assurent la transmission des factures et des données vers l’administration fiscale.

- Le concentrateur de données et l’annuaire des entreprises, qui réceptionne et centralise les informations.

Les prochaines étapes

L’année 2025 sera marquée par des tests techniques et fonctionnels, avec l’ouverture du pilote annuaire en mars et des tests préalables en octobre. Une montée en charge progressive permettra aux entreprises de s’adapter avant l’entrée en vigueur complète du dispositif.

Une réforme structurante pour l’avenir

Au-delà de son cadre réglementaire, cette réforme constitue une avancée majeure vers une transition numérique efficace et sécurisée pour les entreprises françaises. Une anticipation dès aujourd’hui est essentielle pour en tirer pleinement profit et assurer une mise en conformité en douceur.